Coreless Banking یا نگاه مینیمال به Core Banking در ایران

در سنوات اخیر، فناوری اطلاعات با سرعت شگفتانگیزی در حوزههای مختلف، از جمله صنعت بانکداری، تحول ایجاد کرده است. بانکهای ایرانی نیز در این راستا پیشرفتهای چشمگیری داشتهاند. از جمله مفاهیمی که بهتازگی در این زمینه مطرح شده، گذر از بانکداری متمرکز (Core Banking) به مفهوم بانکداری بدون هسته (Coreless Banking) است.

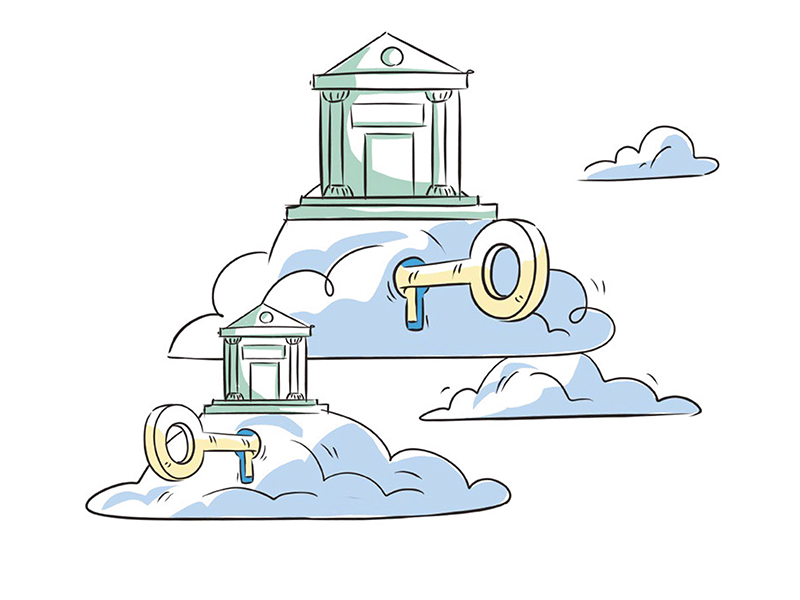

نگاهی به مفهوم و ابعاد بانکداری متمرکز ابری

امروزه با پدیدآمدن پلتفرمهای ابری که ضمن تضمین قابلاعتمادبودن و مقیاسپذیری در بالاترین سطح از استانداردها، قیمت بسیار مناسبی هم برای خدمات خود ارائه میدهند، بازاندیشی این سوال بنیادین که آیا بانکها حتما باید خودشان مدیریت زیرساخت ابری خود را بهصورت متمرکز برعهده داشته باشند، ضروری بهنظر میرسد.

توسعه بانکداری باز و حرکت بهسوی کرلسبنکینگ

بانکداری باز یک جنبش جهانی است که درحال تغییر شکل اکوسیستم خدمات مالی و تغییر ایده بانکداری است. این مهم، پیامدهای بسیار قابل توجهی برای سوئیچهای بانکی دارد.

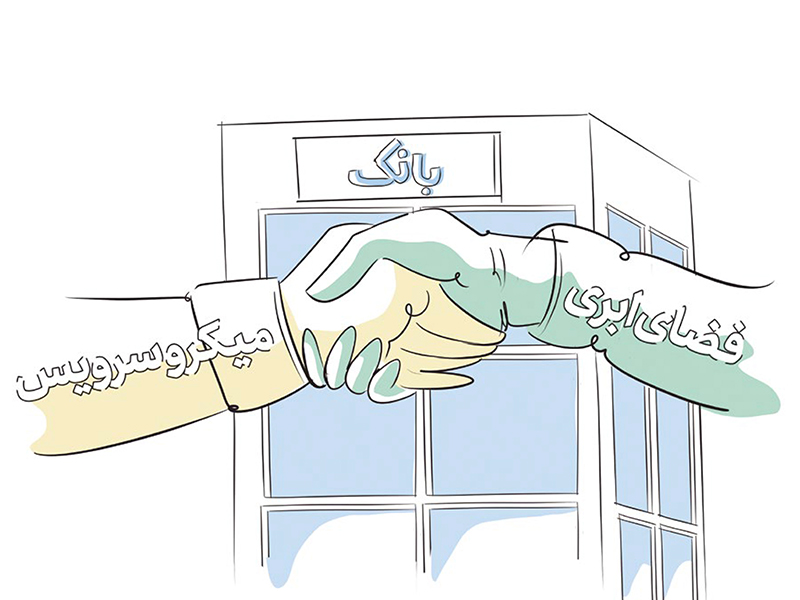

بانکداری متمرکز (CORE Banking) یا بانکداری بدون CORE؟ مسئله این است

اصطلاح «بانکداری بدون Core» یا (Coreless Banking) از محدودیتهای سیستمهای Core سنتی پدید آمده و از معماری بانکیای دفاع میکند که به یک Core واحد و یکپارچه وابسته نیست. درعوض، از پلتفرمهای مبتنیبر پردازش و ذخیرهسازی ابری، APIها (رابطهای برنامهنویسی کاربردی) و معماری ریزخدمات (Microservices) برای ایجاد یک زیرساخت بانکی انعطافپذیر و مقیاسپذیر استفاده میکند.

سه روند موثر در شخصی سازی خدمات مالی

بانک دیجیتال برای ارائه خدمات شخصی سازیشده، به داده های بیشتر برای شناخت کامل تر مشتری نیاز دارد که این مورد توسط بانکداری باز با همکاری و همگرایی فین تک ها آغاز شد.

بانکداری شرکتی محور تحولساز آتی بانکداری دیجیتال

بانکداری شرکتی دیجیتال با ارائه خدمات یکپارچه بانکی آسان و خودخدمت (سلفسرویس) به مشتریان شرکتی، تجربه آنها را بهبود میدهد و دسترسی آنها را به خدمات نیز افزایش میدهد.

بانکداری دیجیتال و رویکرد اکوسیستمی به بانکداری و تحول زنجیره تامین

ظهور فین تکها چشمانداز بانکداری سنتی را مختل کرد. استارتآپهای فینتک با هدف قراردادن نسل جدید مشتریان، راهحلهای نوآورانهای مانند وامدهی همتا به همتا، کیف پول دیجیتال و دستیارهای هوشمند را معرفی کردند و بانکهای سنتی را برای تطبیق و ارائه خدمات مشابه به چالش کشیدند.

چالشهای مواجهه با پروژههای ناگهانی با تعهدات گسترده، ابهامات زیاد و مهلت محدود

سال ۱۳۹۸، هنگامی که در تیم «پرداخت مدرن» داتین مشغول اجرای مراحل تحلیل شکاف و بومیسازی سامانه درگاه پرداخت اینترنتی بودیم، ناگهان ساختار سازمانی و نحوه تخصیص پروژهها در شرکت داتین دستخوش تغییرات شد و یک پروژه جدید با مقیاسی بزرگ به تیم ما اختصاص یافت.

چین، پیشرو در بانکداری دیجیتال

روه آنت در ترسیم مسیری برای تحول دیجیتال سرویسهای مالی، جایگاهی را در تاریخ و کتاب رکوردها ثبت کرد. این شرکت نشان داد که چگونه فینتک میتواند از طریق توسعه سرویسهای دیجیتالی به تقویت مشارکت مالی و بهبود زندگی کمک کند.

رابطه بانکداری دیجیتال با روندهای تحولات فناوری

بانکداری دیجیتال امروزه دیگر از یک مفهوم فراتر رفته و تبدیل به گونهای جدید از بانکداری شده است. اندازه بازار بانکداری دیجیتال در سال 2020 به بیش از 8 تریلیون دلار افزایش یافت و پیشبینی میشود که در بازه زمانی بین 2021 و 2027 با نرخ مرکب سالانه (CAGR) ۵ درصد رشد کند و در سال ۲۰۲۷ به ۱۰ تریلیون دلار برسد.