چابکسازی و کاهش هزینههای بانکها در گرو برنامهریزی منابع سازمانی

روزبه زند، مدیر واحد راهکارهای سازمانی شرکت داتین معتقد است که راهکارهای برنامهریزی منابع سازمانی با مکانیزه و شفافکردن فرایندها تاثیری مستقیم در افزایش کارآمدی و ایجاد صرفهجویی در بانکها و سازمانها دارد.

چابکسازی و کاهش هزینههای بانکها در گرو برنامهریزی منابع سازمانی

روزبه زند، مدیر واحد راهکارهای سازمانی شرکت داتین معتقد است که راهکارهای برنامهریزی منابع سازمانی با مکانیزه و شفافکردن فرایندها تاثیری مستقیم در افزایش کارآمدی و ایجاد صرفهجویی در بانکها و سازمانها دارد.

چشمانداز داتین در 1403؛ فراگیری مالی با ایجاد بسترهای فناورانه

محمد نژادصداقت، مدیرعامل داتین در گفتوگو با ویژهبرنامه نوروزی اقتصاد مدرن از برنامههای این شرکت در سالی که گذشت، گفت. او مسیر پیش روی داتین را به فراگیری مالی گره زد و آن را دستاوردی خواند که از طریق آن مردم میتوانند همیشه و همهجا فارغ از محدودیتهای زمانی و مکانی به خدمات مالی دسترسی داشته باشند

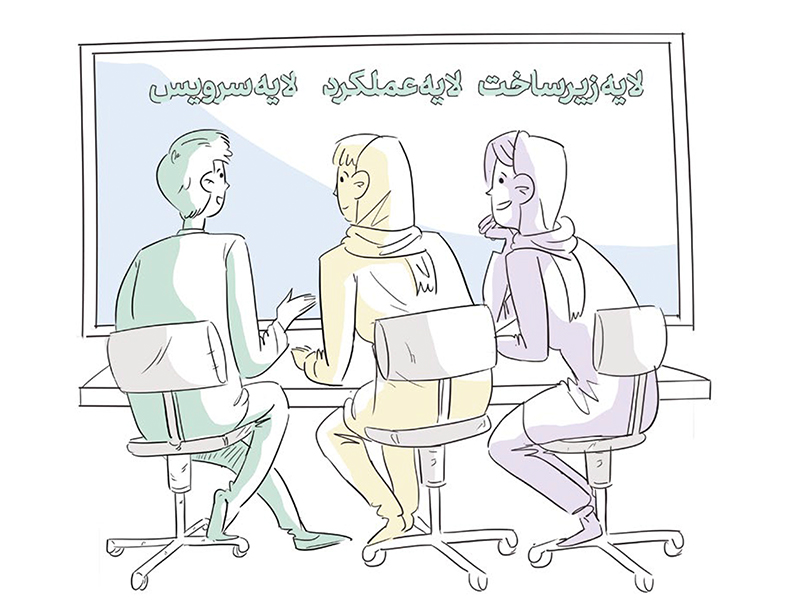

بانکداری بدون هسته (Coreless banking)؛ تسهیلگری برای تحول دیجیتال در بانکها

اصرار برای نگهداشتن سیستم کربنکینگ بهصورت همان هسته متمرکز که قابلیت زیادی برای تغییر و نوآوری ندارد، امکان ارائه سرویسهای جدید و ورود به بازارهای جدید را از ما میگیرد. در سیستم کربنکینگ، یک چسبندگی بین لایه سرویس و لایه زیرساخت ایجاد میشود. درحالی که اگر بهصورت کرلس عمل کنیم، وابستگی سرویس به زیرساخت کم میشود.

نگاهی به مفهوم و ابعاد بانکداری متمرکز ابری

امروزه با پدیدآمدن پلتفرمهای ابری که ضمن تضمین قابلاعتمادبودن و مقیاسپذیری در بالاترین سطح از استانداردها، قیمت بسیار مناسبی هم برای خدمات خود ارائه میدهند، بازاندیشی این سوال بنیادین که آیا بانکها حتما باید خودشان مدیریت زیرساخت ابری خود را بهصورت متمرکز برعهده داشته باشند، ضروری بهنظر میرسد.

بانکداری متمرکز (CORE Banking) یا بانکداری بدون CORE؟ مسئله این است

اصطلاح «بانکداری بدون Core» یا (Coreless Banking) از محدودیتهای سیستمهای Core سنتی پدید آمده و از معماری بانکیای دفاع میکند که به یک Core واحد و یکپارچه وابسته نیست. درعوض، از پلتفرمهای مبتنیبر پردازش و ذخیرهسازی ابری، APIها (رابطهای برنامهنویسی کاربردی) و معماری ریزخدمات (Microservices) برای ایجاد یک زیرساخت بانکی انعطافپذیر و مقیاسپذیر استفاده میکند.

اصلاح قانون تاسیس بیمه مرکزی، محرک توسعه و رونق

علی بنیادی، معاون طرح و توسعه بیمه مرکزی، نوآوری را ضرورت امروز صنعت بیمه کشور میداند و برای آن حد و مرزی قائل نیست. به گفته او نوآوری رویکردی است که در تمامی لایههای زنجیره ارزش بیمه میتواند به کار گرفته شود و محدودیتی برای آن وجود ندارد.

آیا تنها رگولاتور مقصر است؟

طی سالیان اخیر، دیجیتالی شدن کسبوکارهای خدماتی چه برای ارائهدهندگان و چه خدمتگیرندگان، مزیتهای چشمگیری بهدنبال داشته و صنعت بانکداری نیز نه تنها از این قاعده مستثنی نبوده، بلکه شاید بیش از سایر صنایع از آن منتفع شده است.

بانکداری دیجیتال در ایران؛ رویایی که هنوز محقق نشده است

به عقیده مهدی شامی زنجانی، عضو هیئت علمی گروه مدیریت فناوری اطلاعات دانشگاه تهران، اولین دلیلی که موجب شده تحول دیجیتال در صنعت بانکداری ما بهدرستی اجرا نشود، بحران مفهومسازی و درک نادرست از اقتضائات عصر دیجیتال در این صنعت است.

بانکداری دیجیتال در ایران؛ رویایی که هنوز محقق نشده است

به عقیده مهدی شامی زنجانی، عضو هیئت علمی گروه مدیریت فناوری اطلاعات دانشگاه تهران، اولین دلیلی که موجب شده تحول دیجیتال در صنعت بانکداری ما بهدرستی اجرا نشود، بحران مفهومسازی و درک نادرست از اقتضائات عصر دیجیتال در این صنعت است.